Wie prüft der Aufsichtsrat die Qualität von Synergieprognosen bei einer Übernahme?

Dr. Marc Lehnen / Prof. Dr. Matthias Graumann

Bei der Übernahme eines Unternehmens handelt es sich regelmäßig um ein zustimmungspflichtiges Geschäft, das vom Aufsichtsrat daher auf seine Vorteilhaftigkeit zu prüfen ist. Im Mittelpunkt steht hierbei die Frage, ob die vom Vorstand in Aussicht gestellten Synergien auf Prognosen beruhen, die eine hinreichende Qualität aufweisen. Der Beitrag zeigt, wie der Aufsichtsrat solche Prognosen zutreffend beurteilen kann.

I. Einleitung

Unternehmen werden gekauft, weil der Käufer sich davon Vorteile verspricht. Darunter fallen neben den Ergebnisbeiträgen des Zielunternehmens insbesondere auch die erwarteten Synergien. Die vom Vorstand behaupteten Vorteile sind allerdings stets unsicher. Daher stellt die Prüfung der diesbezüglichen Prognosen eine Herausforderung für den Aufsichtsrat dar. Woran erkennt er Synergieprognosen mit einer hinreichenden Qualität? Eine Antwort auf diese Frage muss die Situation berücksichtigen, in der sich der Aufsichtsrat befindet.

Ein Vorstand bittet seinen Aufsichtsrat grundsätzlich nur dann um die Zustimmung zu einem Geschäft, wenn er als Organ geschlossen oder zumindest mit klarer Mehrheit dieses Geschäft befürwortet. Diese Konstellation setzt den Aufsichtsrat unter einen gewissen Zustimmungsdruck, denn jede Ablehnung hat nicht nur eine sachliche Komponente, sondern kann im Einzelfall auch schnell den Charakter eines Misstrauensvotums bekommen, das den Vorstand in seiner weiteren Arbeit schwächt. Die Prognoseprüfung sollte deshalb zwar – wo erforderlich – robuste Vetosignale senden, nicht aber ein übervorsichtiges „Alarmklima“ schaffen.

Zu berücksichtigen ist weiter, dass bei zustimmungspflichtigen Geschäften regelmäßig ein hoher Zeitdruck herrscht. Die daraus resultierenden, oft kurzfristig anberaumten Sitzungen und Telefonkonferenzen erschweren tief greifende und ergebnisoffene Diskussionen. Die Prüfung sollte deshalb nicht zu einem Mäandern in Nebensächlichkeiten führen, sondern die Diskussion zielgerichtet auf die beiden wesentlichen Qualitätsmerkmale synergiebezogener Prognosen lenken: die Zuverlässigkeit der synergiespezifischen Wirkungsmodelle und die Qualität der Daten, die in diese Wirkungsmodelle eingehen.

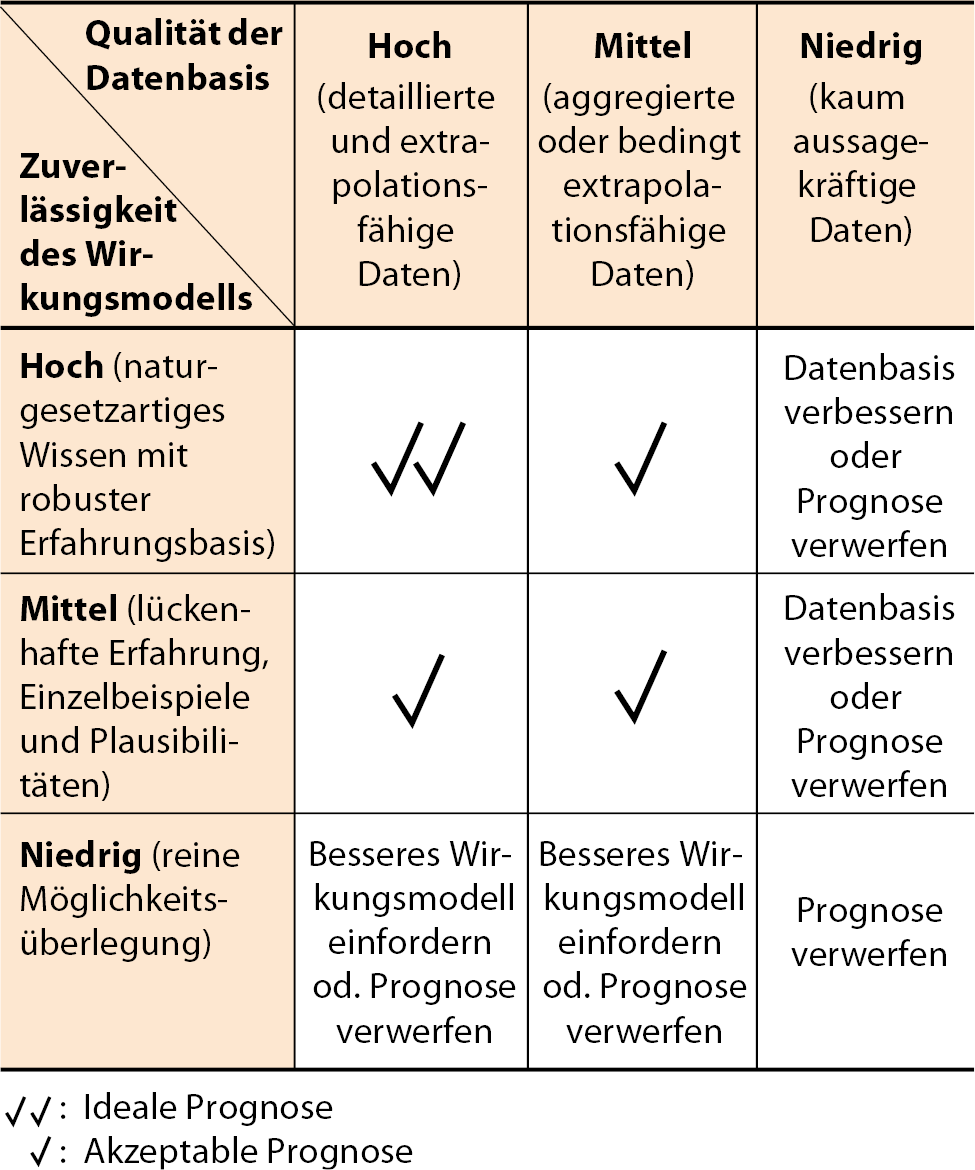

II. Abstufung der Qualität von Prognosen

Wirkungsmodelle enthalten Wissen über allgemeingültige Kausalitäten. Dieses Wissen kann eine unterschiedliche Zuverlässigkeit aufweisen. Die Zuverlässigkeit ist maximal, wenn das Wirkungsmodell auf einem quasi naturgesetzartigen Wissen beruht und empirisch robust belegt ist. Steht hingegen nur ein lückenhaftes Erfahrungswissen zur Verfügung – etwa Plausibilitätsüberlegungen gepaart mit unterstützenden Statistiken oder Erfahrungen anderer Unternehmen in ähnlicher Situation –, erreicht das Wirkungsmodell einen mittleren Zuverlässigkeitsgrad. Als minimal muss die Zuverlässigkeit gelten, wenn das Wirkungsmodell auf reinen Möglichkeitsüberlegungen gründet.

Darüber hinaus ist die Qualität derjenigen Daten von Bedeutung, die in das Wirkungsmodell eingehen, denn diese „Inputdaten“ repräsentieren die individuellen Merkmale der beteiligten Unternehmen. Die Datenqualität ist hoch, wenn es sich um validierte Daten in hohem Detaillierungsgrad handelt, die sich mit großer Präzision auch für die interessierende Zukunft extrapolieren lassen. Eine mittlere Datenqualität liegt vor, wenn grobgranulare Daten vorliegen oder eine eingeschränkte Extrapolationsfähigkeit gegeben ist. Minimal ist die Qualität dann, wenn es kaum belastbare Daten gibt.

Die Qualität einer Prognose ergibt sich somit aus dem Zusammenspiel der Qualitäten von Wirkungsmodell und Datenbasis. Die für die Praxis relevanten Kombinationen lassen sich zu drei Arten von Prognosen zusammenfassen (vgl. Abb. 1):

- –

Eine ideale Prognose greift auf ein zuverlässiges Wirkungsmodell in Verbindung mit hoher Datenqualität zurück und erlaubt eine nahezu deterministische Punktaussage. Bei Synergieprognosen ist dies jedoch die Ausnahme.

- –

Eine akzeptable Prognose basiert hingegen auf plausiblen Wirkungsannahmen mit lückenhaftem Erfahrungshintergrund oder auf Inputdaten, die hinsichtlich Detaillierungsgrad und Extrapolationsfähigkeit eingeschränkt sind. Realistischerweise können solche Prognosen keine validen Punktergebnisse liefern, sondern lediglich unsicherheitsbehaftete Ergebnisspannen. Nun gehört Unsicherheit zum Wesen unternehmerischer Entscheidungen. Insofern können solche Prognosen durchaus als akzeptable Basis für Aufsichtsratsentscheidungen dienen – solange allen Beteiligten die mit ihnen verbundenen Unschärfen bewusst sind.

- –

Wertlos sind Prognosen, die auf reinen Möglichkeitsüberlegungen beruhen und weder durch ein plausibles Wirkungsmodell noch durch aussagekräftige Daten gestützt werden. Der Aufsichtsrat sollte in diesen Fällen entweder eine Verbesserung verlangen oder die Prognose als solche bei der Entscheidungsfindung ignorieren.

Halten wir fest: Für die Prognose erwarteter Synergien steht ein naturgesetzartiges Wirkungswissen in Verbindung mit perfekten Inputdaten in aller Regel nicht zur Verfügung. Die Last der Begründung liegt auf bedingt zuverlässigen Wirkungsmodellen in Kombination mit einer lückenhaften Datenbasis. Aus diesem Grund sollte sich die Synergiediskussion zwischen Vorstand und Aufsichtsrat eher auf Erwartungsspannen denn auf „Punktlandungen“ richten. Was dies konkret heißt, wollen wir an einem praktischen Beispiel illustrieren.

III. Anwendungsbeispiel aus der Pharmabranche

1. Ausgangslage

Das Hauptgeschäft des übernehmenden Unternehmens besteht in Entwicklung, Herstellung und Vertrieb von generischen (patentfreien) Arzneimitteln. Das Unternehmen erwirtschaftet seine Umsätze zu 65% im Inland, zu 25% im übrigen Westeuropa und zu 10% in Nordamerika. Als einer der Marktführer ist das Unternehmen bei moderatem Wachstum im Inland überdurchschnittlich profitabel. Das übrige Westeuropa-Geschäft bereitet hinsichtlich Profit und Wachstum demgegenüber keine besondere Freude. In den USA agiert man als opportunistischer Nischenanbieter mit volatilen Ergebnissen.

Der Vorstand verhandelt mit Billigung seines Aufsichtsrats die mögliche Übernahme eines Wettbewerbers. Dieser erwirtschaftet 40% seines Umsatzes in Westeuropa (mäßiges Wachstum und Profitabilität), 35% in den USA (sehr profitabel) und den Rest in Osteuropa/Russland (wachstumsstark und profitabel, offensichtlich vor der Russland-Ukraine-Krise) und zahlt gleichzeitig einen deutlich geringeren Steuersatz. Der Vorstand bittet seinen Aufsichtsrat um die Zustimmung zu einer entsprechenden Transaktion, die er im Wesentlichen mit erwarteten Synergien begründet.

2. Einfache Szenarioanalyse

Die Gesamtsynergie ergibt sich aus einer Analyse, in der die Prognosen einzelner Synergien zu drei Szenarien aggregiert werden: Es gibt einen Base Case auf Basis der Mittelwerte mit einer Synergieerwartung von 350 Mio. €, einen Upside Case mit 390 Mio. € und einen Conservative Case mit 320 Mio. €. Der Vorstand bezeichnet den Base Case gegenüber dem Aufsichtsrat als das realistischste Szenario. Der Upside Case basiert dagegen auf recht optimistischen Annahmen und der Conservative Case soll dem Aufsichtsrat das „untere Ende“ der Erwartungen aufzeigen. Vor dem Hintergrund der Szenarioanalyse erscheint die Übernahme als vorteilhaft, da die Synergien den vorvereinbarten Kaufpreis in Höhe von 300 Mio. € rechtfertigen.

Der Aufsichtsrat fragt genauer nach. Er weiß, dass eine einfache Szenarioanalyse nur dann angemessen ist, wenn die einzelnen Synergiearten normalverteilt sind, überschaubare Streuungen besitzen und weitgehend unabhängig von anderen Synergiearten eintreten. Weichen die Wahrscheinlichkeitsverteilungen wichtiger Einzelsynergien aber von solchen „angenehmen“ Verteilungen ab, erzeugt die Szenarioanalyse eine falsche Sicherheit. Der Aufsichtsrat stellt daher die folgenden Fragen:

- –

Liegt bei manchen Synergiearten vielleicht gar keine Normalverteilung vor, sondern eine Wahrscheinlichkeitsverteilung mit binärem Charakter, weil die Synergie stark vom Erfolg eines oder weniger Projekte (z.B. Entwicklungsprojekte) abhängt?

- –

Weisen einzelne Synergien sehr große Streuungen auf?

- –

Gibt es Synergien, deren Höhe von der Verwirklichung anderer Synergien abhängig ist?

3. Sensitivitätsanalyse

Als Reaktion auf die Nachfragen legt der Vorstand eine Sensitivitätsanalyse vor. Sie erläutert die wichtigsten Risiken ausgehend von den Synergieerwartungen im Base Case. So erfährt der Aufsichtsrat, dass sich die Steuersynergien nur dann realisieren, wenn die derzeitigen länderübergreifenden steuerlichen Gestaltungsspielräume für das übernommene Unternehmen auf Dauer erhalten bleiben. Ist das nicht der Fall, könnten die Steuersynergien um 50 Mio. € geringer ausfallen.

Der Aufsichtsrat erfährt weiter, dass die Erlössynergien maßgeblich vom Erfolg einiger noch unsicherer Entwicklungsprojekte beeinflusst werden und dass die R&D-Synergien stark von der intransparenten Überlagerung der Entwicklungsprojekte abhängen – ein Tatbestand, der unsicher bleibt, weil die entsprechenden Informationen wettbewerbskritisch sind und vor Vollzug der Transaktion nicht ausgetauscht werden können. Beide Synergiearten könnten daher durchaus um 45 Mio. € unter denen liegen, die im Base Case prognostiziert werden.

4. Simulation

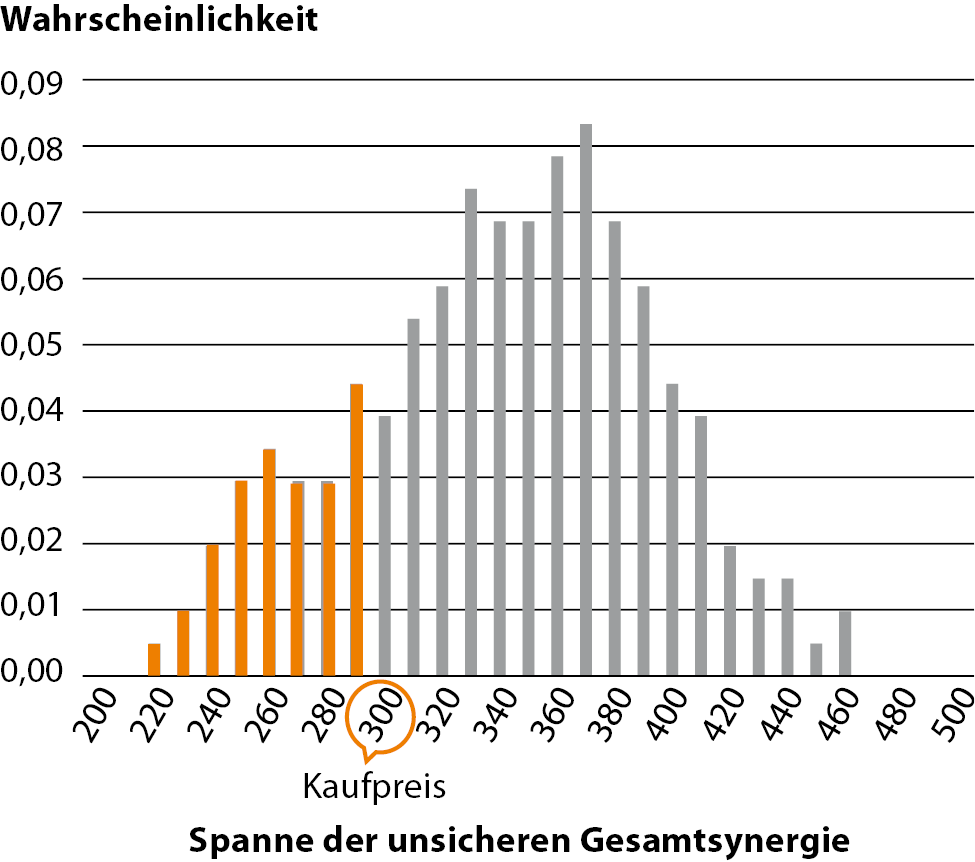

Innerhalb des Aufsichtsrats werden vor diesem Hintergrund nun Bedenken artikuliert, und man bittet den Vorstand um eine Wahrscheinlichkeitsverteilung der Gesamtsynergie. Der Vorstand lässt daraufhin eine „Monte Carlo-Simulation“ durchführen. Grundlage hierfür ist eine mathematische Wirkungsfunktion, die alle Einzelsynergien als Unterfunktionen beinhaltet. Die Gesamtsynergie wird nun aber nicht mehr – wie in der ursprünglichen Szenarioanalyse – auf drei Werte bzw. drei Szenarien reduziert. Vielmehr wird aus den Unterfunktionen eine komplette Wahrscheinlichkeitsverteilung der Gesamtsynergie errechnet (vgl. Abb. 2).

Die Simulation ergibt, dass die Synergien tatsächlich mit über 50% Wahrscheinlichkeit die geplanten 350 Mio. € des Base Case erreichen bzw. übertreffen. Allerdings liegt der Erwartungswert mit 342 Mio. € leicht unter dem angenommenen Base Case-Wert von 350 Mio. €. Neu und besonders informativ ist aber vor allem die Aussage, dass die Synergien mit einer Wahrscheinlichkeit von 25% unter den 300 Mio. € liegen, die als Minimum erforderlich sind, um den bisher verhandelten Kaufpreis zu rechtfertigen (oranger Teil der Wahrscheinlichkeitsverteilung in Abb. 2). Dieses Ergebnis überrascht den Aufsichtsrat. Hatte er doch bislang den Conservative Case als schlimmstes Szenario vor Augen – mit Synergien in Höhe von 320 Mio. €.

5. Entschärfung erheblicher Einzelrisiken

Die Konsequenz aus den neuen Erkenntnissen sollte keine einfache und destruktive Blockade der Transaktion sein. Vorstand und Aufsichtsrat können vielmehr eine Modifikation der Vertragsmodalitäten in Erwägung ziehen. Danach wird die übliche Vertragsstrafe bei Nichtvollzug einer bindenden Übernahmevereinbarung bis zur Vorlage einer validierten Steuereinschätzung ausgesetzt. Außerdem kann der Kaufpreis in zwei Teile gegliedert werden: in einen Basispreis und in eine vom Zulassungserfolg bestimmter Entwicklungsprodukte abhängige „Earn-out“-Komponente. Im Erfolgsfall läge der Kaufpreis dann zwar oberhalb des bisher vorgesehenen Preises. Zugleich würde allerdings das Risiko merklich reduziert, bei Misserfolgen in der Produktentwicklung einen ökonomisch nicht zu rechtfertigenden Kaufpreis zu zahlen.

IV. Fazit

Die Unsicherheit von Synergieprognosen lässt sich zwar durch eine Szenarioanalyse abbilden, informativer ist jedoch eine Simulation der Wahrscheinlichkeitsverteilung der Gesamtsynergie. Hiergegen könnte man einwenden, dass ein solches Verfahren aufwendig ist und den Entscheidungsprozess in einer zeitkritischen Übernahmesituation in die Länge zieht. Das jedoch muss nicht der Fall sein, denn der eigentliche intellektuelle Aufwand besteht darin, belastbare Wahrscheinlichkeitsverteilungen für die Einzelsynergien festzulegen. Diese Festlegungen aber sollten bei einer seriösen Betrachtung der Einzelsynergien ohnehin bereits erfolgt sein. Auf dieser Grundlage lässt sich dann die Gesamtverknüpfung in einer mathematischen Wirkungsfunktion einfach und schnell programmieren, solange die Einzelsynergien voneinander hinreichend unabhängig sind.

Literaturhinweise:

- –

Graumann, WISU – Das Wirtschaftsstudium 2014, S. 317-320.

- –

Graumann/Grundei, DBW – Die Betriebswirtschaft 2011, S. 379-399.