Gute Corporate Governance – die aktuelle Rolle des Abschlussprüfers

– Ergebnisse der 17. Panel-Befragung –

Dr. Arno Probst, WP/StB / Prof. (em.) Dr. Dr. Manuel R. Theisen

Der Aufsichtsrat, seine Mitglieder, Funktion und Arbeit stehen seit vierzehn Jahren im Mittelpunkt der Beiträge in „Der Aufsichtsrat“. Erstmals in Zusammenarbeit mit der Wirtschaftsprüfungsgesellschaft Deloitte GmbH wurde das vor zehn Jahren eingerichtete „Aufsichtsrats-Panel“ im Herbst 2017 durchgeführt, um wiederum ein Meinungsbild zu aktuellen Themen zu erhalten. Dieser Bericht fasst die Ergebnisse der jüngst abgeschlossenen (Jubiläums-)Befragung zusammen.

Inhaltsübersicht

I. Zusammensetzung und Aufgabe

Im Mittelpunkt der Aufsichtsratsdebatte stehen die Funktionen und Aufgaben des Aufsichtsrats und deren effiziente Erbringung. In der aktuellen Diskussion wird vor dem Hintergrund der jüngsten Regulierungen durch die EU-Reform der Abschlussprüfung 2016 sowie das deutsche Umsetzungsgesetz zur „Corporate Social Responsibility“-Richtlinie 2017 erneut die Jahresabschlussprüfung und die Zusammenarbeit des Aufsichtsrats mit dem Abschlussprüfer thematisiert. Unabhängig von der Aktualität handelt es sich dabei um eine Fragestellung, die immer wieder mit hoher Priorität von unseren langjährigen Panel-Teilnehmern als Schwerpunkt genannt wird. Ein Grund für uns, diesen Komplex aufzugreifen und das Panel-Expertenteam zum Thema „Zusammenarbeit mit dem Abschlussprüfer“ zu befragen (zum Panel-Aufbau s. „Der Aufsichtsrat“ 2007, S. 66).

Mithilfe strukturierter Interviews wurden die Fragen telefonisch bei 60 Panel-Teilnehmern erhoben (durchschnittliche Dauer 31:43 Minuten); die Zusammensetzung des Panels variierte im Vergleich zur Voruntersuchung (2016) aus verschiedenen Gründen nicht unerheblich. Bemerkenswert ist, dass immer noch jeder Zehnte der Interviewpartner an allen siebzehn Befragungen und 18,4% der Befragten zehn bis sechzehn Mal teilgenommen haben. Aufgrund der Mehrfachmandate zahlreicher Panel-Teilnehmer sowie 14 erstmals interviewter Mandatsträger konnte die Erfahrung aus 201 Gesellschaften erhoben werden. Damit wird bei der Zahl der Interviewten (erneut) ein Rekord erreicht.

Einige aktuelle Details zur Zusammensetzung der anonymisiert erfassten und ausgewerteten Ergebnisse: Drei Fünftel der Teilnehmer (60%) sind als Vorsitzender und/oder stellvertretender Vorsitzender in mindestens einem Überwachungsgremium tätig. Zufälligerweise exakt der gleiche Anteil der Befragten hält ein bis drei Überwachungsmandate, ein gutes Viertel (28,3%) hält vier bis sechs, ein knappes Zehntel (8,4%) hat aktuell zwischen sieben und zwölf Mandate inne. 22 der repräsentierten Gesellschaften (10,9%), die von insgesamt 19 Personen (31,7%) aus dem Panel überwacht werden, sind im Prime Standard gelistet (6 DAX, 8 MDAX, 4 SDAX und 4 weitere). Die Zahl der durchschnittlich von allen Panel-Teilnehmern gehaltenen Mandate liegt – bei weiter fallender Tendenz – bei 3,33 Mandaten (im Vergleich zum 2. Panel 2007: 4,21). Von den überwachten Gesellschaften beschäftigen aktuell 48,7% bis zu 500 Mitarbeiter, weitere 20,4% zwischen 501 und 2.000 Mitarbeiter und die restlichen 30,9% mehr als 2.000. Bei den Rechtsformen dominieren die AG/SE/KGaA mit 43,3%, gefolgt von der GmbH (31,8%) sowie Sonstigen (18,9%) und der Sonderform der GmbH & Co. KG (6%).

II. Panel-Ergebnisse

1. Hintergrund

Der Themenkomplex „Zusammenarbeit mit dem Abschlussprüfer“ wurde in fünf Abschnitte gegliedert, die zum Teil in offener, zum Teil in geschlossener Frageform erhoben wurden; abschließend wurden noch zwei Fragen zu aktuellen Corporate Governance-Themen gestellt.

2. Erfahrungen in der Zusammenarbeit mit dem Abschlussprüfer

Zu Beginn des Interviews wurden die Befragten mit einer mehrteiligen Frage mit offener Antwortmöglichkeit gebeten, ihre persönlichen Erfahrungen in der Zusammenarbeit mit dem Abschlussprüfer in den letzten zwei bis drei Jahren zu reflektieren. Bei dieser Einschätzung werden mit gut einem Drittel aller Nennungen (32,7% von insgesamt 150 Nennungen) als wichtigste Erfahrungen angeführt:

- 1.

intensive(re) Gespräche mit dem Abschlussprüfer (14),

- 2.

transparenter, konstruktiver Austausch mit dem Abschlussprüfer (12),

- 3.

professionelle(re), fachlich tiefe(re) Analyse (9),

- 4.

intensivere Diskussion im Prüfungsausschuss, dafür weniger im Plenum (8),

- 5.

auskunftsfähige und verständliche Unterlagen und Präsentationen (6).

Anschließend wurde eine subjektive Einschätzung dahin gehend erbeten, wie die Befragten die Zusammenarbeit mit dem Abschlussprüfer anhand einer Skala von 1 bis 4 bewerten, wobei 1 für „sehr unzufrieden“, 2 für „unzufrieden“, 3 für „zufrieden“ und 4 für „sehr zufrieden“ steht. 30 von 60 Befragten äußern sich „sehr zufrieden“, 16 „zufrieden“ und 10 liegen zwischen diesen beiden Werten. „Sehr unzufrieden“ ist keiner der Interviewten, eine Person zeigt sich „unzufrieden“, drei Personen bewerten die Zusammenarbeit mit 2,5. Im Durchschnitt sind die Befragten mit der aktuellen Zusammenarbeit bei einem arithmetischen Mittel über alle Antworten von 3,5 „zufrieden bis sehr zufrieden“. Beachtlich erscheint, dass nur 39 (65%) zusätzlich in freier Formulierung eine genauere Wertung vorgenommen haben. Die Chance, Verbesserungsvorschläge zu machen, wurde von insgesamt 31 Personen wahrgenommen: Die „Themenliste“ wird dominiert von dem Wunsch nach der weiteren „Intensivierung einer kritischen Würdigung des Abschlussprüfers zu Risiken – auch außerhalb des Protokolls“, gerade unter Betonung der Unabhängigkeit des Prüfers, „zusätzlichen Informationsrunden und Diskussionen“ sowie einer „offensiveren, unterjährigen und initiativen (Risiko-)Information“. Insgesamt erreichen diese sowie weitere vereinzelt vorgetragene Anregungen sicherlich die Grenze des gesetzlichen Prüfungsauftrags. Bemerkenswert aber erscheint auch, dass immerhin 13 Interviewte (21,7%), also jeder Fünfte, weitere Verbesserungen ausdrücklich nicht für notwendig erachten.

Den ersten Themenbereich abschließend wurde gefragt, welche organisatorischen, technischen oder auch persönlichen Voraussetzungen benannt werden können, die insbesondere bei kleineren Aufsichtsräten (bis 9 Mitglieder) bei der Entscheidung über Wiederbestellung des Abschlussprüfers, Prüferwechsel und Auftragszusammensetzung berücksichtigt werden sollten. Dazu wurden insgesamt 106 Vorschläge von fast allen Befragten (53/88%) gemacht, die wichtigsten sind:

- 1.

Mindestens ein Aufsichtsratsmitglied muss fachlich so aufgestellt sein, dass es dem Auswahlprozess und der Kommunikation mit dem Abschlussprüfer gewachsen ist (15).

- 2.

Ein Prüferwechsel ist auch in diesen Verhältnissen grundsätzlich sinnvoll (11).

- 3.

Ein Auswahlverfahren/Pitch für die WP-Bestellung sollte durchgeführt werden (11).

- 4.

Die Qualifikation des Abschlussprüfers soll sichergestellt werden (8).

- 5.

Die Größe der WP-Gesellschaft sollte zum Unternehmen passen (7).

- 6.

Der WP sollte Branchenerfahrung haben und kontinuierlich zur Zusammenarbeit zur Verfügung stehen (jeweils 6).

3. Neue Regelungen und deren Auswirkungen auf die Abschlussprüfung

Nach der gesetzlichen Intention soll durch einen langfristigen Wechsel des Abschlussprüfers („Rotation“) und die Notwendigkeit, der Hauptversammlung zwingend zwei Wirtschaftsprüfer-/Wirtschaftsprüfungsgesellschafts-Kandidaten mit entsprechender Begründung und Präferenz-Empfehlung zur Wahl vorzuschlagen, eine Qualitätsverbesserung der Abschlussprüfung erreicht werden. Die Panel-Teilnehmer wurden zu diesem Themenbereich einleitend nach ihrer grundsätzlichen Einschätzung zu diesen Reformansätzen befragt.

Nur ein knappes Viertel (14/23,7%) qualifiziert beide Ansätze als zielführend, ein Drittel (19/32,2%) der Antwortenden begrüßt nur die „externe Rotation“ und ein einziger Interviewter spricht sich nur für die vorgeschriebenen zwei Wahlvorschläge für die HV aus. Unter Berücksichtigung der schon lange währenden „Rotations-Diskussion“ ist erwähnenswert, dass über zwei Fünftel (25/42,4%) beide Vorschläge – Rotation und doppelte Wahlvorschläge – ablehnen; diese Einschätzung äußern Antwortende aus 20 größeren und 5 kleineren Unternehmen. Aus dem Kreis der Befürworter sprechen sich 18 Personen (52,9%) dafür aus, die externe Rotation auch auf kleinere Unternehmen zu übertragen; 16 Personen (47,1%) widersprechen dieser Einschätzung. Überraschend mag erscheinen, dass die Befürworter der Übertragung der Rotation unterschiedliche Regulierungsorte hierfür vorschlagen (22,2% Gesetz, 44,5% Kodex, 33,3% freiwillige Regelungen).

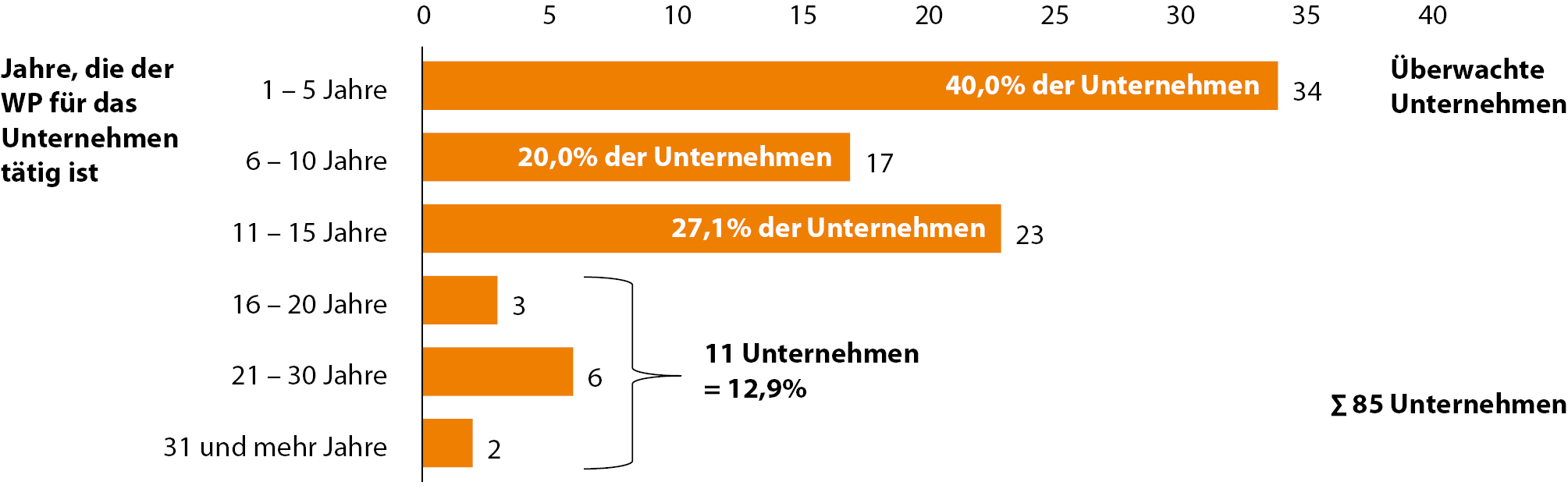

Eine diskussionswürdige empirische Erkenntnis besonderer Art bringen die Antworten auf die Frage nach der Tätigkeitsdauer des aktuellen Abschlussprüfers in der jeweils überwachten Gesellschaft, die in Abbildung 1 zusammengefasst sind.

Die Fragen (1.) nach der Vergabe von Nichtprüfungsleistungen an den jeweils tätigen Abschlussprüfer und (2.) nach der Bedeutung solcher Leistungen haben die zwei Drittel (40/66,7%), bei denen entsprechende Aufträge eine Rolle spielen, thematisch mehrheitlich im Bereich der steuerlichen Beratung (21/52,5% der Antwortenden) und bei Bewertungen/Transaktionen (15/37,5% der Antwortenden) verortet; ganz überwiegend wurde zusätzlich darauf hingewiesen, dass sich diese Vergaben „im Rahmen“ bewegen, teilweise „eine Ausnahme“ bleiben, „restriktiv gehandhabt“ werden und „eher Dritten der Vorzug gegeben“ wird. Dies zeigt eine zunehmende Sensibilisierung für das Thema.

Die erbetene (pauschale) Beurteilung, ob sich die Rolle und Funktion des Abschlussprüfers im Zusammenwirken mit dem Aufsichtsrat in den letzten zehn Jahren geändert habe, wird von fast drei Vierteln (43/72,9%) bejaht, allerdings auch von jedem Fünften verneint (12/20,3%).

Der Themenbereich Abschlussprüferreform wird abgeschlossen mit der Einschätzung zu einigen neueren Regulierungen, welche die Prüfungsleistungen sowie die Unabhängigkeit des Abschlussprüfers verbessern und seine Unterstützungsfunktion gegenüber dem Aufsichtsrat stärken sollen. Die größte Zustimmung finden die folgenden Aussagen:

<<AR 11/2017 S. 156>>- 1.

Die Verantwortung für die fachliche wie finanzielle Unabhängigkeit des Abschlussprüfers liegt beim Aufsichtsrat im Rahmen seiner Wahlvorschläge (54/90,0%).

- 2.

Der „Pre-Approval“-Prozess, also eine generelle Vorabgenehmigung des Aufsichtsrats von nur thematisch detaillierten Nichtprüfungsleistungen, erscheint ausreichend (44/73,3%).

- 3.

Die Begrenzung der Nichtprüfungsleistungen auf maximal 70% des Prüfungshonorars führt tendenziell zu einer Trennung von Abschlussprüfer- und Beratungsmandat (38/63,3%).

Hier zeigt sich, dass der Aufsichtsrat die Überwachung der Unabhängigkeit und Leistung des Abschlussprüfers klar angenommen hat.

4. Erfahrungen mit der Überwachung der Corporate Governance-Systeme

Die Überwachungspflichten des Aufsichtsrats sind in den letzten Jahren kontinuierlich detailliert und normiert worden. Dazu zählen aktuell sowohl das Interne Kontrollsystem, das Risikomanagementsystem, das System der Internen Revision sowie das Compliance-Management-System. Die Panel-Teilnehmer wurden nach ihren Erfahrungen mit diesen Aufgaben im Rahmen der Überwachungspflichten des Aufsichtsrats gefragt, konkret: Welche bestehenden oder weiteren Maßnahmen können dazu beitragen, das Corporate Governance-System der Unternehmen zu verbessern und nachhaltig zu stabilisieren? Mehr als zwei Drittel der Antwortenden (41/69,5%) qualifizieren die angesprochenen Unterstützungs- und Informationssysteme grundsätzlich als positiv/gut/notwendig (25/42,4%) bzw. hilfreich und erkenntnisfördernd (16/27,1%) im Zuge ihrer Überwachungstätigkeit. Aber auch die kritischen Stimmen dazu sind deutlich: Zwei Drittel (40/66,7%) monieren insbesondere die ihrer Meinung nach zu vielen gesetzlichen Regelungen, welche die Grenze der Machbarkeit für den Aufsichtsrat überschreiten (10/16,9%), die Zeitintensität und das unausgewogene Aufwand/Nutzen-Verhältnis (11/18,6%), den hohen Formalismus (7/11,9%) sowie die damit erfolgende sukzessive Übertragung von Vorstandsaufgaben auf den Aufsichtsrat – eine als Tendenz zum One-Tier-Board gekennzeichnete Entwicklung (5/8,5%).

Die Tendenzen bei der Frage nach Vorschlägen zur Verbesserung der Corporate Governance sind uneinheitlich: Von 29 Vorschlagenden spricht sich knapp die Hälfte (14/48,3%) für mehr bzw. zusätzliche Maßnahmen, mehr als ein Viertel (8/27,6%) für weniger und immerhin fast jeder Vierte (7/24,1%) für andere Ansätze und Maßnahmen aus. Die „Erfolgschancen“ für eine nachhaltige Verbesserung der deutschen Corporate Governance schätzt exakt die Hälfte als hoch bzw. sehr hoch (30) ein; jeder Sechste (10) schwankt hingegen und genau ein Drittel (20) befürchtet geringe bis sehr geringe Erfolgschancen. Dementsprechend überrascht kaum, dass auch die persönlichen Einschätzungen, ob weitere externe Unterstützungsmaßnahmen für eine „gute Corporate Governance“ nötig bzw. wünschenswert sind, stark divergieren: Knapp zwei Fünftel (23/38,3%) unterstützen diese Zielsetzung, genau die Hälfte aller Panel-Teilnehmer aber hält weitere Ansätze und Regulierungsbemühungen für nicht zielführend, eine klare Positionierung. Nach eigener Formulierung sehen die Befürworter insbesondere in einer (verstärkten) Beauftragung externer Berater, einer deutlicheren Orientierung am DCGK sowie in einer nationalen und europaweiten Weiterbildung der Aufsichtsräte eine Chance auf eine verbesserte bzw. ausgebaute „gute Corporate Governance“.

5. Verbesserung der Corporate Governance

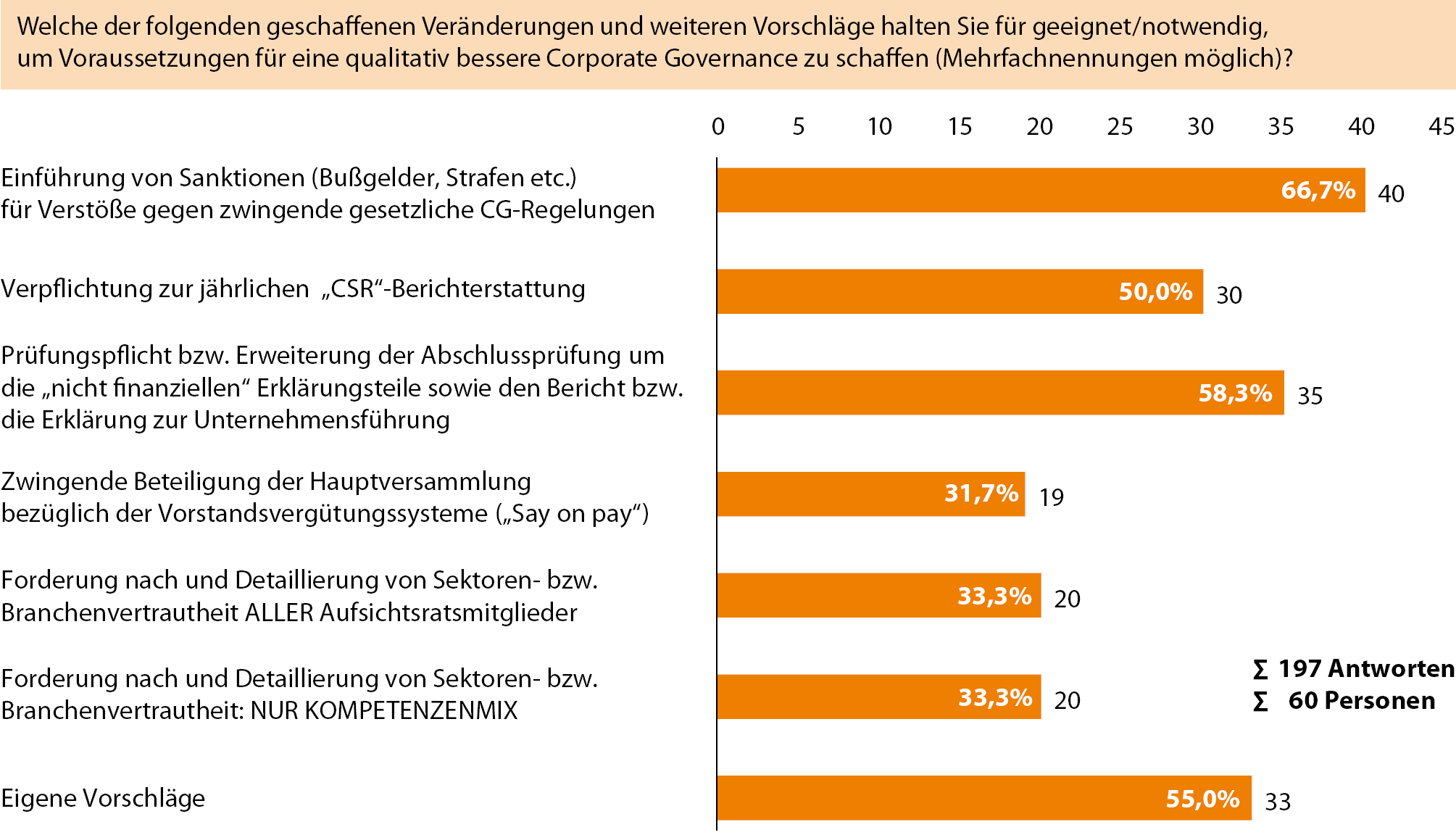

Im letzten themenbezogenen Fragenblock wurde zunächst die Meinung der Befragten zu bereits umgesetzten sowie weiter diskutierten Vorschlägen erhoben sowie den Interviewten darüber hinaus die Möglichkeit eröffnet, weitere bzw. eigene Ideen und Anregungen zu äußern. Die Ergebnisse sind in Abbildung 2 zusammengefasst.

Die über den vorgegebenen Katalog hinausreichenden Vorschläge der Panel-Teilnehmer beziehen sich schwerpunktmäßig auf konkrete Veränderungen bezüglich der Anforderungen an die Aufsichtsratsmitglieder und die Aufsichtsratsbesetzung (15), die Veränderung des DCGK sowie die Vereinfachung der Compliance (9, Originalzitat: „Compliance-Overkill“) und eine deutliche Beschränkung der CSR-Verpflichtung auf große Unternehmen und in einem größeren Zeitabstand (4).

6. Aktuelle Corporate Governance-Fragen

Abschließend wurde traditionell die Einschätzung zu zwei aktuellen Corporate Governance-Themen abgefragt. Auf der Jahreskonferenz der DCGK-Kommission im Juni 2017 wurde vom neuen Kommissionsvorsitzenden R. Nonnenmacher angekündigt, dass der bestehende Kodex grundlegend überarbeitet werden soll. Dazu sollen die Gesetzespassagen gestrichen und die Empfehlungen und Anregungen nachhaltig „entschlackt“ werden. Zukünftig sollen die Vorgaben deutlich stärker an der internationalen „best practice of good corporate governance“ ausgerichtet werden.

Die Teilnehmer des Aufsichtsrats-Panels sprechen sich mit einer deutlichen Mehrheit von mehr als drei Viertel (47/83,9%) der Antwortenden für die Verschlankung des Kodex aus. Gut zwei Fünftel (23/42,6%) befürworten zudem auch die angekündigte „Internationalisierung“ des Kodex, ein leicht größerer Anteil (25/46,3%) spricht sich allerdings gegen einen solchen Ansatz aus und weitere 11,1% (6) sind dieser Innovation gegenüber ambivalent. Das Hauptargument der Gegner einer stärkeren internationalen Ausrichtung gründet auf der Überzeugung, dass am deutschen Trennungssystem (Vorstand/Aufsichtsrat) festzuhalten sei; weitere Argumente beziehen sich auf die Verpflichtung auf „europäische Werte“, den Erhalt der Mitbestimmung sowie die Furcht, eine weitere Komplizierung gegenwärtigen zu müssen.

Mit der zweiten aktuellen Corporate Governance-Frage wurden die Interviewten um eine Einschätzung zu der während der Kodexkonferenz vielfach vertretenen Meinung gebeten, dass es keine Alternative zu der vorgeschlagenen Reformierung des Kodex gäbe und eine Abschaffung des Kodex international nicht vertretbar sei. Fast alle Antwortenden sprechen sich für die Beibehaltung des DCGK aus (55/96,5%). Es werden vereinzelt alternative Verfahrensvorschläge vorgetragen („Europäischer Kodex“, „10-Punkte-Programm“ oder gar ein „Internationaler Freie-Welt-Kodex“ der UN).

III. Fazit

Mit den Ergebnissen der 17. Aufsichtsrats-Panel-Befragung liegt ein aktuelles Stimmungsbild zur „Zusammenarbeit des Aufsichtsrats mit dem Abschlussprüfer“ vor. Die Ergebnisse dieser Befragung von Mandatsträgern, der in ihrer Struktur und ihrem Ansatz Alleinstellungscharakter unter den Aufsichtsratsbefragungen zuzusprechen ist, machen sehr deutlich, dass von den meisten Befragten eine deutlich verbesserte Zusammenarbeit mit dem Abschlussprüfer und ein effizientes Miteinander erfahren wird. Darüber hinaus können einige der Ergebnisse durchaus auch als Beleg dafür interpretiert werden, dass die nicht nur gesetzlich induzierte deutliche Intensivierung der Auseinandersetzung der Aufsichtsräte mit Fragen der Rechnungslegung, Abschlussprüfung und -überwachung als ein wichtiger Baustein für eine effiziente Aufsichtsratsarbeit und damit auch für eine gute Corporate Governance gesehen wird.

Eine Zusammenfassung der Ergebnisse erhalten Sie auf Anfrage unter: ar.redaktion@fachmedien.de